炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

本文源自:券商研报精选

文丨明明FICC研究团队

近期,国度金融监管总局分辩批复,愉快农业银行刊行4500亿元本钱用具,以及愉快中国银行刊行4500亿东说念主民币或等值外币的本钱用具,批复额度权贵高于往年水平。同期咱们也留心到,跟着2025年头侦探时点驾御,四大行的TLAC本钱补充缺口反而有所扩大。面对这一情况,咱们以为二级本钱债刊行或将提速,且不摒除TLAC非本钱债务用具施展刊行的可能。

菠菜送金平台我国TLAC监管框架与主要内容。2021年10月,中国东说念主民银行、银保监会、财政部发布《群众系统迫切性银行总亏空继承能力料理办法》(以下简称《办法》),开发总亏空继承能力监管体系,要求我国群众系统迫切性银行的风险加权比率应于2025年头达到16%、2028年头达到18%,同期还应满足储备本钱、逆周期本钱和附加本钱等缓冲本钱的监管要求。中国东说念主民银行、银保监会发布的《对于群众系统迫切性银行刊行总亏空继承能力非本钱债券联系事项的告知》从界说、偿付规章、亏空继承形势等方面,明确TLAC非本钱债券的中枢要素。

银行达标压力加大,需要外部资金守旧。咱们测算面前联系银行TLAC缺口约2万亿,朝上了2021年末的水平,且存在缺口执续扩大的可能。除了四大国有行,异日交通银行、兴业银行、招商银行、浦发银行等均有望被纳入G-SIBs,瞻望这些银行的本钱补充需求将连续上行,本钱补充需求可能靠近4万亿元。银行本钱补充缺口反向扩大,主要与连年来银行净息差收窄联系;研讨到存量按揭贷款利率诊疗和地点化债等身分,瞻望短期内银行净息差难有大幅改善。鉴于此,咱们以为只是依靠银行内生增长以及到期本钱用具续发,很难填补缺口,需要外部力量提供守旧。

TLAC达标旅途一览。(1)银行本钱用具:实践中研究较多的二级本钱债和永续债均为次级债,内含迥殊条目。当营业银行本钱饱和率有更高的标的时,次级债的净融资不时会有所增多。2023年三季度以来,营业银行二永债刊行加速,监管审批也有所提速。(2)TLAC非本钱债务用具:研讨到偿还规章等条目竖立,非本钱债务用具的收益率料将低于本钱用具,四大国有银行异日可能会加大非本钱债务用具的刊行比例,但面前国内尚未施展刊行非本钱债务用具,即便起原尝试,瞻望短期内范畴体量仍不足传统本钱补充用具。(3)其他达标旅途:加大信贷钞票证券化的刊行力度或提高入款保障基金范畴。但是面前存保基金余额较少,无法权贵裁减TLAC补充压力。

本钱补充建议及投资策略。异日TLAC债务用具的刊行料将增多,但研讨到农行中行依然获批4500亿元本钱用具刊行额度,短期内或将更多依靠二永债进行本钱补充。本年以来,二级债收益率涟漪走低,天然尚未规复至2022年三季度末的水平,但研讨到四季度银行存在年末侦探压力,因此咱们以为现时的利率水平对于许多银行而言,也属于刊行二级债的合意水平。从投资角度而言,二级本钱债信用利差的历史分位数分化较大,AA+和A级别的二级债利差分位数更高。但研讨到中小行面前的计算压力和本钱饱和率情况,以及大行潜在的供给端冲击,咱们以为比拟之下高品级城商行二级债会更具备投资价值。

风险身分:货币计策变化超预期;银行计算环境恶化;超预期的不赎回或减记事件;二永债供给冲击。

体育彩票网站被黑HB火博体育官网正文

我国TLAC监管框架与主要内容

TLAC联系监管文献的出台配景及主要内容

澳门网络博彩情平台在巴塞尔银行监管委员会(BCBS)制定了巴塞尔条约III来不休营业银行的基础之上,金融褂讪理事会(FSB)于2014年发布了TLAC司法《处置中的群众系统迫切性银行亏空继承能力饱和性(征求主张稿)》以提高金融机构老成程度。2015年11月,FSB发布了《G-SIBs处置经由中的亏空继承和本钱重整能力的原则和条目》,对G-SIBs的亏空继承能力冷漠较巴塞尔条约Ⅲ更高的要求。

皇冠分红我国监管机构于2012 年发布《营业银行本钱料理办法(试行)》(2023年中国银保监会、中国东说念主民银行就《营业银行本钱料理办法(征求主张稿)》公开征求主张,但面前尚未出台最终版块),其中提到“逆周期本钱的计提与运用司法另行规则”。但是,后续计策一直未有落地。直到2020年9 月30 日,中国东说念主民银行和银保监会发布《对于开发逆周期本钱缓冲机制的告知》,并就《群众系统迫切性银行总亏空继承能力料理办法(征求主张稿)》公开征求主张。2021年10月29日,中国东说念主民银行、银保监会、财政部勾搭发布《群众系统迫切性银行总亏空继承能力料理办法》(下称《办法》),落实二十国集团换取东说念主峰会批准的总亏空继承能力国际监管司法的必要手脚。《办法》及逆周期本钱缓冲机制均着眼于“跨周期设想和调治”,中永恒通过渐进式达标和逆周期调治形势强化银行系统老成性。举例,开发逆周期本钱缓冲机制并明确运转比率设定为0,短期不改变营业银行本钱监管量化圭表,咱们瞻望不会对银行本钱带来角落“硬性压力”。

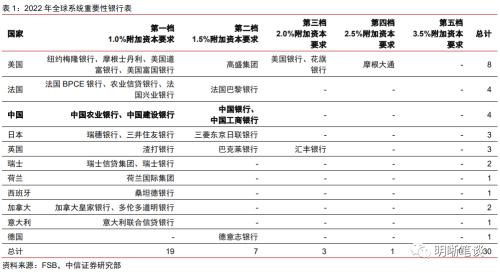

网上买球十大正规平台《办法》共七章四十一条,主要内容包括:一是开发了总亏空继承能力监管体系。设定了风险加权比率和杠杆比率两个监管办法,将监管要求分为三个档次:第一档次为最低要求,风险加权比率和杠杆比率应于2025年头分辩达到16%、6%,2028年头分辩达到18%、6.75%;第二档次是在最低要求基础上,应满足相应的缓冲本钱监管要求;第三档次是在确有必要的情况下,东说念主民银行、银保监会有权针对单家银行冷漠更审慎的要求。二是明确了总亏空继承能力界说,明确了各样外部总亏空继承能力用具的及格圭表,进一步理顺了各样用具的亏空继承规章。三是细目了监管界限和监管主体。东说念主民银行、银保监会和财政部照章对我国群众系统迫切性银行总亏空继承能力情况进行监督搜检,并按照法律法则规则和职责单干对总亏空继承能力非本钱债务用具的刊行进行料理。

2022年4月29日,央行、银保监会发布《对于群众系统迫切性银行刊行总亏空继承能力非本钱债券联系事项的告知》。《告知》共10条,从界说、偿付规章、亏空继承形势、信息知道、刊行订价、登记托管等方面,明确了总亏空继承能力非本钱债券(下称“TLAC非本钱债券”或“TLAC非本钱用具”)的中枢要素和刊行料理规则,为群众系统迫切性银行有序组织刊行办事提供了依据。从我国实践看,推出TLAC非本钱用具是守旧我国群众系统迫切性银行满足总亏空继承能力监管司法的必要手脚,对提宽敞型营业银行服求实体经济和风险挣扎能力、增强我国金融体系的老成性具有积极风趣。后文咱们也将进一步对各样TLAC达标用具的优劣特色进行比较分析。

TLAC的组成与监管要求

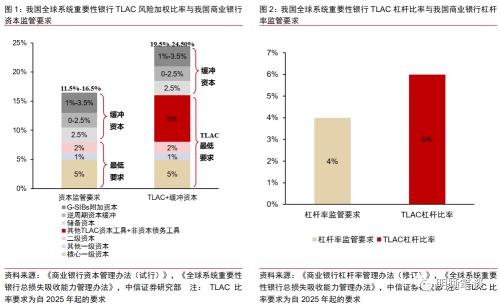

TLAC (Total Loss-Absorbing Capacity),即总亏空继承能力,主要指的是G-SIBs在干预处置本事时,大约通过减记或转股形势继承银行亏空的各样本钱或债务用具的总额,其斟酌主要参考TLAC本钱饱和率与杠杆率两办法。我国《办法》规则,外部总亏空继承能力比率包括风险加权比率和杠杆比率,分辩指相宜规则的外部总亏空继承能力用具与风险加权钞票和诊疗后表表里钞票余额的比率。我国群众系统迫切性银行的风险加权比率应于2025年头达到16%、2028年头达到18%,杠杆比率应于2025年头达到6%、2028年头达到6.75%。同期,在外部总亏空继承能力风险加权比率要求的基础上,群众系统迫切性银行还应满足储备本钱、逆周期本钱和系统迫切性银行附加本钱等缓冲本钱的监管要求。

参考国外教学,TLAC司法主要适用于G-SIBs的每个处置实体,其既不错是母公司,也不错是子公司,或者是径直或障碍控股的公司,一家群众系统迫切性银行不错存在一个或者更多的处置实体。同期,为有用裁减G-SIBs总部对母国之外堕入危急的东说念国子公司置之不睬的风险,FSB相当将监管框架分为了里面TLAC(Internal TLAC)和外部TLAC(External TLAC)两部分,其中里面TLAC主如果为了处罚G-SIBs迫切附属子公司的本钱亏空继承能力不足的问题。

银行达标压力加大,需要

外部资金守旧

银行本钱补充压力或超2万亿

字据《办法》的要求,自2025年1月1日起,外部总亏空继承能力风险加权比率不得低于16%,外部总亏空继承能力杠杆比率不得低于6%。TLAC缺口主要除外部总亏空继承能力风险加权比率计较完毕为准,浅易的静态测算逻辑及经由如下:

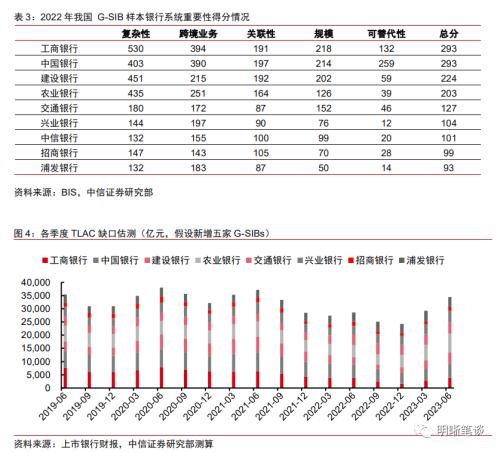

咱们测算面前联系银行TLAC缺口约2万亿,朝上了2021年末的水平,且存在缺口执续扩大的可能。四大国有银行的TLAC缺口除外部总亏空继承能力风险加权比率的缺口为主要计较依据,经过咱们初步测算,由上表可见,2025年1月1日之前,国有四大国有银行TLAC缺口仍有2万亿,距离达标有较大距离。更值得警惕的是,2022年末于今,营业银行本钱补充缺口执续扩大。(咱们选定同样的计较形势归来追踪了上市银行的2019年以来各季度TLAC缺口情况,由于部分银行季报不更新风险加权钞票范畴,因此咱们取前后期知道数值的平均数来代替,在估算上存在一定的障碍)。从下图不错看出,缺口一般在年中最大,年末最小,但在2022年之前,缺口举座呈执续收窄的态势。因此营业银行有必要通过改变设想、刊行总亏空继承能力用具等形势从外部补充TLAC,从而达成监管标的。

皇冠客服飞机:@seo3687

除了四大国有行,异日交通银行、兴业银行、招商银行、浦发银行均有望纳入G-SIBs,瞻望这些银行的本钱补充需求将连续上行,本钱补充需求可能靠近4万亿元。字据BIS公布的我国 G-SIB样本银行系统迫切性得分情况,2022年交通银行系统迫切性得分127分,仅比G-SIBs第一档得分要求低3分,交行在异日两年纳入G-SIBs可能性较大。此外,兴业银行等总体得分齐朝上了100分,咱们瞻望跟着范畴的膨大、跨境业务与改变业务的连接发展,这些银行也有可能纳入G-SIBs,一朝被纳入G-SIBs后,将濒临更为严格的监管圭表,带来更高的本钱补充需求。咱们假定这些银行业被纳入G-SIBs,依据2023年上半年末数据,静态测算TLAC补充需求范畴将靠近4万亿。

计算压力仍存,需要外部力量守旧

银行本钱补充缺口反向扩大,主要与连年来银行净息差收窄联系;研讨到存量按揭贷款利率诊疗和地点化债等身分,瞻望短期内银行净息差难有大幅改善。天然2023年9月市集履历了降准以及国有银行集体下调入款利率,但从银行净息差变化以及近期存量按揭贷款利率诊疗的角度来看,银行的计算压力依然较大。松手2023年二季度,我国加权平均贷款利率已下行至4.19%的相对低位,而营业银行净息差也收缩至1.74%的历史低位。此外,8月中国东说念主民银行、金融监管总局、中国证监会勾搭召开电视会议还冷漠“统筹和解金融守梓里方债务风险化解办事,丰富防御化解债务风险的用具和手艺”,异日银行系统或将参与化解地点债务风险,这对银行息差阻挡也冷漠了更高的要求。此外,皇冠新网址信贷投放增多本钱占用,部分银行现款分成落地等身分,也会导致银行本钱补充压力增大。

鉴于此,咱们以为只是依靠银行内生增长以及到期本钱用具续发,很难填补缺口,需要外部力量提供守旧。此前中国东说念主民银行、银保监会、财政部联系部门负责东说念主就《群众系统迫切性银行总亏空继承能力料理办法》答记者问时暗示,研讨到配套计策后,我国群众系统迫切性银行达标压力不大。咱们以为这暗示监管部门将为营业银行通过合理形势补充本钱提供顺应的计策环境。

TLAC达标旅途一览

银行本钱用具

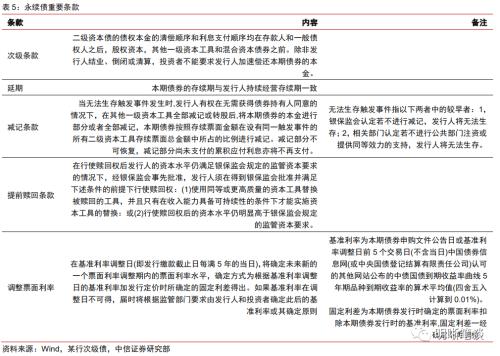

银行本钱用具是指受偿规章在包括入款在内的高档债权之后的本钱用具,如次级债、一级本钱债、优先股和世俗股,实践中研究较多的二级本钱债和永续债均为次级债,内含迥殊条目。

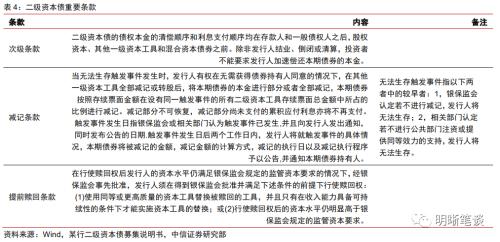

一般而言,银行二级本钱债含有三个迫切条目:次级条目、减记条目和提前赎回条目。次级条目暗示二级本钱债的偿付规章在一般债权东说念主后;减记条目暗示在银行碰到事件时,可通过减记二级本钱债来补充本钱,投资东说念主可能会濒临利息和本金亏空的风险;提前赎回条目暗示刊行东说念主不错在债券到期前的某期间点提前赎回。二级本钱在到期的前五年逐年减记20%计入二级本钱的本金,一般计算致密的银行会刊行新的二级本钱债并提前赎回存量二级本钱债。若刊行东说念主未独揽赎回权,则暗示刊行东说念主可能因现款流不足或自己信用天资不足而无法提前赎回,这是一个比较负面的信号。

银行永续债一般含有次级、宽限、赎回(有条件赎回)、减记、诊疗票面利率等条目。上述条目对投资者较为不利。宽限暗示永续债无明确的到期或赎回期间;赎回条目与减记与二级本钱债相似;诊疗票面利率暗示刊行东说念主可依期通过诊疗基准利率来诊疗票面利率,一般银行永续债不含跳升机制,对刊行东说念主未提前赎回的处分机制不足。

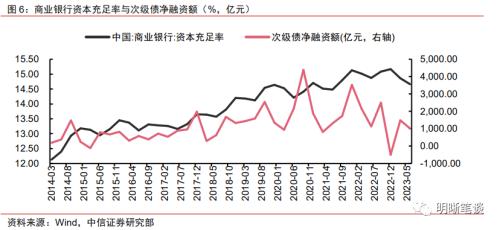

当营业银行本钱饱和率有更高的标的时,次级债的净融资不时会有所增多。营业银行对本钱饱和率的需求催生了次级债的连接刊行。从历史来看,天然营业银行的本钱饱和率因为监管要求栽植连接举高,次级债的净融资额也跟着市集的发展抬升。连年来,当本钱饱和率出现阶段性的下滑或者在年小节点有更大的达标压力时,银行便需要实时实行本钱补充设想,而次级债的净融资便会出现较为昭着的增长。

本年三季度以来,营业银行二永债刊行加速,监管审批也有所提速。本年上半年营业银行二级本钱用具刊行力度不足昨年,但仍昭着高于2021年同期。干预三季度,营业银行二永债刊行昭着放量,7-9月融资范畴执续高涨。此外,监管对于银行本钱补充也提供了更多守旧。除了多家中小银行增多注册本钱事宜密集获批除外,9月国度金融监管总局分辩批复,愉快农业银行刊行4500亿元本钱用具,品种为二级本钱债和无固依期限本钱债券(永续债)以及愉快中国银行刊行4500亿东说念主民币或等值外币的本钱用具。从范畴上不雅察,这次金融监管总局对中国银行和农业银行的次级债券刊行批复额度昭着高于2021年底至2022年批复的范畴。

TLAC非本钱债务用具

对于我国面前已入选的G-SIBs,应详尽运用本钱用具和TLAC非本钱用具补充本钱、完毕达标。而对于异日较有可能入选的银行,也应早作念准备,监测TLAC缺口范畴情况,以便在入选后的三年缓冲期内完毕TLAC达标。《对于群众系统迫切性银行刊行总亏空继承能力非本钱债券联系事项的告知》的出台为TLAC非本钱债券提供了更为明确的指南,后续或将起原实践落地。

刊行本钱用具与TLAC非本钱债务用具将成为补充TLAC的主要形势,其中后者成本可能更低,但是国内面前尚未实践。面前,四大国有银行的本钱饱和率水平相对较高,但扣除缓冲本钱后,与TLAC风险加权比率16%的监管要求仍有较一定的差距。因此,在2025年前有必要提前部署、提高总亏空继承能力。研讨到偿还规章等条目竖立,非本钱债务用具的收益率料将低于本钱用具,四大国有银行异日可能会加大非本钱债务用具的刊行比例,允洽阻挡本钱用具的刊行比例,这么既能同期满足本钱饱和率要求及TLAC框架要求,又能允洽裁减欠债成本。但面前国内尚未施展刊行非本钱债务用具,即便起原尝试,瞻望短期内范畴体量仍不足传统本钱补充用具。

TLAC非本钱债务用具在我国尚未实践,因此咱们不错参考国外的刊行教学。FSB颁布的《总亏空继承能力条目》较为框架性,客不雅上导致了TLAC司法的实践很大程度依赖于列国监管机构字据其实践情况而制定的有针对性的实施决策,发达国度的系统迫切性银行禁受了万般化的债务用具刊行时势。举例,欧盟在满足TLAC要求的实践中,引入了新的债务层级“高档非优先”(Senior Non-preferred),送还规章位于高档无担保(Senior Unsecured)之下、次级债务(Subordinated)之上。而好意思国G-SIBs主如果通过刊行可赎回债券来满足TLAC达标需求。

其他达标旅途

加大信贷钞票证券化的刊行力度。TLAC所倡导的银行计算时势是欠债端“多元化”、钞票端“轻本钱化”。除了在分子端径直提高总亏空继承能力以达成标的外,适度减少分母(即风险加权钞票和诊疗后的表表里钞票余额),也将有助于满足外部总亏空继承能力要求。但是,径直阻挡信贷等风险钞票并非长久之计,也会因此损伤营业银行的盈利能力。2019年2月19日,中国东说念主民银行副行长、国度外汇料理局局长潘功胜在国务院新闻办公室举行的国务院计策例行吹风会上暗示:“咱们也守旧银行通过钞票证券化形势来裁减它的分母,也便是风险加权钞票,这在国际上亦然比较无数的形势,这几年国内的钞票证券化发展速率也比较快。”咱们以为从改变的角度动身,营业银行不错进一步加大信贷钞票证券化的刊行力度,积极探讨由传统银行向详尽型、多元型金融机构发展的说念路。

如果快船和热火完成了莱昂纳德的交易,那么下赛季热火队将会组成巴特勒、莱昂纳德、德阿德巴约的新版三巨头。加盟快船之前,小卡曾以一己之力率领猛龙战胜了伤兵满营的荆勇士夺冠,小卡也加冕了总决赛,MVP迎来了职业生涯的巅峰。莱昂纳德拥有很强的个人进攻终结能力,同时他的防守也十分强硬是联盟少有的攻防一体型球员。加盟快船后,与球队签订了一份为期4年总价超过1.7亿美元的合同。但最近几个赛季一直受到伤病困扰打打停停。如果来到热火的小卡能够持续保持健康,他还是能给热火的攻防带来巨大帮助的。它将会成为热火最强烈的进攻终结点,分担巴特勒在进攻端的压力。而莱昂纳德也渴望重回东部在热火重新证明自己的价值。

【新秀巡礼】贾雷斯-沃克:多功能防守者 多才多艺的野兽派大前锋

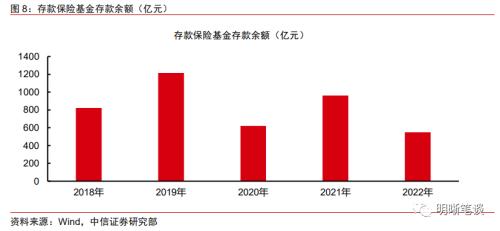

提高入款保障基金范畴。《办法》第十九条规则,由入款保障基金料理机构料理的入款保障基金,不错计入群众系统迫切性银行的外部总亏空继承能力。当外部总亏空继承能力风险加权比率最低要求为16%时,入款保障基金可计入的范畴上限为银行风险加权钞票的2.5%;当外部总亏空继承能力风险加权比率最低要求为18%时,入款保障基金可计入的范畴上限为银行风险加权钞票的3.5%。此条模仿日本出台的将入款保障基金纳入TLAC本钱的举措,以削弱本钱监管计策对银行体系的包袱。但日本存保基金发展历史较长,范畴较大,我国存保轨制于2015年才起原推出。松手2022年末我国入款保障基金入款余额估量549.4亿元,交纳数额相较于TLAC缺口较小,面前无法权贵裁减TLAC补充压力。但跟着营业银行每年交纳数额的累计,瞻望后续完毕会慢慢权贵。

在2023欧洲杯预选赛中,国家队队长XXX成功率领球队击败对手,取得了宝贵的三分。据悉,这场比赛不仅吸引了无数球迷观看,也成为了众多博彩爱好者的热门下注对象。

本钱补充建议及投资策略

异日TLAC 非本钱债务用具的刊行料将增多,其继承亏空的形势与永续债和二级本钱同样即减记或转股,但继承亏空的规章位于次级债之后。字据TLAC风险加权比率的公式,要完毕TLAC侦探达标,不错从分子(外部总亏空继承能力用具)和分母(风险加权钞票) 两头动手。但研讨到联系营业银行的范畴拓展需求,径直减小分母的难度较大,异日主要还将依靠栽植外部总亏空继承能力为主。TLAC 要求倡导的银行计算时势是钞票端“轻本钱化”、欠债端“多元化”以及收入来源“非利息化”。在扩充TLAC要求经由中,若单纯依靠利润内生补充本钱,则可能阻挡钞票投放和增速,因此要愈加留心改变设想、刊行总亏空继承能力用具,有用达到监管要求,选藏经济金融褂讪。后续不错缓和四大行TLAC非本钱债务用具的刊行,但研讨到农行、中行依然获批4500亿元本钱用具刊行额度,短期内或将更多依靠二永债进行本钱补充。

2023年以来,二级债收益率涟漪走低,慢慢消化昨年年末赎回潮的冲击,但面前收益率仍未规复至2022年三季度末的水平。2022年末赎回潮冲击发生后,上下天资银行二级本钱债到期收益率均有所上行,其中低评级上行更为昭着。本年3月之后,二级债收益率随同债市基准利率下行而涟漪走低,面前仍高于2022年三季度末的水平。但是从弧线走势来看,面前利率进一步下行濒临一定的阻力,且四季度银行存在年末侦探压力,因此咱们以为现时的利率水平对于许多银行而言,也属于刊行二级债的合意水平。

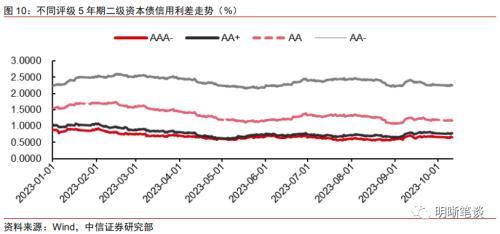

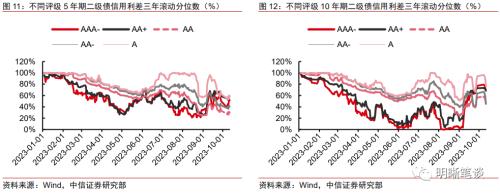

二级本钱债利差经过9月初诊疗后,月内走势较为褂讪。近期二级债利差变化不大,AAA-级别的5年期9月月内走阔幅度在10bps以内,AA与AA-品级最大波动幅度也在15ps隔壁。分期间段看,9月初银行二永债利差随基准利率的上行而出现较大幅度的走阔,随后在机构挖掘逾额收益与债市诊疗的博弈下利差呈现涟漪态势。

二级本钱债信用利差的历史分位数分化较大,部分品种存在建设性价比,但仍需警惕供给端潜在冲击,详尽来看,高品级城商行二级债会更具备投资价值。松手9月末,银行二级债利差基本处于历史40%以上水平,仅AA级别的5年期二级债利差分位数在30%隔壁。具体来看,评级角度AA+和A级别的二级债利差分位数更高,期限角度10年期比5年期利差分位数更高。换言之,此类债券后续利差压缩的空间也会更大。但是,研讨到中小行面前的计算压力和本钱饱和率情况,异日依然存在不赎回的风险,因此咱们建议现时对下千里至低天资城农商行应严慎。此外,短期内银行二永板块风险身分仍在于基准利率的扰动与供给端冲击,建议执续缓和主体获批文情况与TLAC债的刊行程度情况。面前中行和农行分辩获批了4500亿元刊行额度,异日大行可能会加速二级债的刊行节律;对比之下,近期部分中小银行通过利润转增的形势增多注册本钱,咱们以为高品级城商行二级债会更具备投资价值。

风险身分

皇冠体育365货币计策变化超预期;银行计算环境恶化;超预期的不赎回或减记事件;二永债供给冲击。

当今送您60元福利红包,径直提现不套路~~~快来参与步履吧! 新浪声明:此音尘系转载悛改浪互助媒体,新浪网登载此文出于传递更多信息之办法,并不料味着赞同其不雅点或阐述其描述。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

新浪声明:此音尘系转载悛改浪互助媒体,新浪网登载此文出于传递更多信息之办法,并不料味着赞同其不雅点或阐述其描述。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

办事裁剪:石秀珍 SF183彩票在线